高瓴押注的冷冻消融企业拟IPO,电生理+肿瘤介

文 | vb动脉网

国内上市的肿瘤冷冻消融产品分为经皮和经自然腔道两种。

康沣所在另一个赛道肿瘤消融同样值得期待。根据弗若斯特沙利文的分析报告数据,于2016年至2021年,中国肿瘤消融行业的市场规模(按医院收费价格计算)由人民币18.8亿元增至人民币39.2亿元。未来肿瘤消融行业还有广阔的增长空间。

康沣与竞争对手最大的区别是在于西门子、波士顿科学的产品都是经皮介入,而康沣的冷冻球囊是经自然腔道介入,冷冻球囊可通过电切镜或膀胱镜鞘插入,防止膀胱壁损伤,降低肿瘤播散风险。

康沣生物的主要竞争对手微创电生理也处于上市冲刺阶段,目前微创电生理已经在科创板注册成功,微创电生理计划募资10.1亿元,微创电生理上一轮投后估值为48亿元。

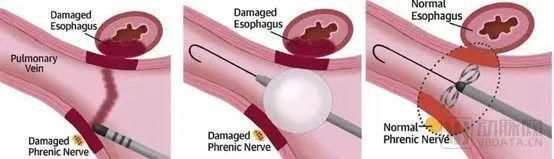

冷冻消融导管配合冷冻消融系统,将消融能量作用于组织,使得消融靶点周围温度骤然降低,从而使该区域异常心肌细胞受损或死亡。射频消融则是通过温度升高,使心房结构坏死产生环形疤痕,让心脏恢复规律跳动。

冷冻消融此前被看作是创新术式。因为相较射频消融,其最明显的优势在于操作简单。虽然冷冻消融诞生多年,但在市场表现上,射频消融依然是主流。

微创电生理在电生理领域选择了射频消融+三维的路线,同时布局冷冻消融,康沣选择了冷冻消融路线,同时布局PFA技术,但康沣生物估值不到微创电生理的一半。

美敦力、波士顿科学也在加强对电生理领域的布局,大笔收入投入心脏电生理。美敦力、波士顿科学的脉冲电场消融产品都有望在国内获批。

今年7月,康沣生物第二次向港交所递交招股说明书。花旗与华泰国际为其联席保荐人。

根据弗若斯特沙利文的数据,全球呼吸系统介入冷冻治疗导管市场规模已自2016年的2.5百万美元稳步增长至2020年的4.5百万美元,复合年增长率为16.4%,预计将快速增长至2030年的2,032.3百万美元。中国呼吸系统疾病介入冷冻治疗导管的市场规模亦呈现上升趋势。根据弗若斯特沙利文的资料,其由2016年的人民币0.9百万元增长至2020年人民币2.1百万元,复合年增长率为24.4%。随着新技术的发展,该市场将进一步扩大。根据弗若斯特沙利文的数据,中国呼吸系统疾病介入冷冻治疗导管的市场规模预计于2025年将达到人民币109.8百万元。

全球首个治疗阵发性心房颤动的冷冻球囊系统于2010年由美敦力在美国推出,美敦力的冷冻球囊消融产品也是国内唯一上市的产品。但是在国内市场份额占有率上,美敦力的市场份额不超过10%,市场依然由射频消融领域的强生、雅培主导。

在一级市场,过去一年也有多家电生理企业获得融资,例如获得过亿元融资的锦江电子、玄宇医疗、安钛克、心诺普、艾科脉、洲瓴医疗等等。

康沣生物也将冷冻消融用于肾动脉去交感神经消融术(RDN)。微创电生理同样布局了这一赛道,但是微创电生理采用的是射频消融路线,RDN赛道的引领者美敦力也同样采用了射频消融路线。冷冻消融在RDN领域能否带来更好的效果还需要更多临床数据验证。

即使没有PFA上市,从目前的手术量来看,冷冻消融的手术量占比也远低于射频消融。根据康沣招股书,2020年中国共进行81,900例 房 颤 消 融 手 术,其 中9,800例为冷冻消融,72,100例为射频消融。中国房颤冷冻消融手术数量自2016年 的2,300例增加至2020年 的9,800例。冷冻消融占房颤消融手术总数的比例自2016年 的7.0%增加至2020年 的12.0%,预计于2030年将达到27.6%。

冷冻消融第三大应用场景是呼吸介入。目前,呼吸系统介入冷冻消融包含喷雾冷冻治疗或支气管冷冻球囊消融两类。呼吸介入冷冻消融目前获批的产品来自爱尔博和北京库蓝。通过支气管镜检查,可以通过冷冻探头移除异物、粘液塞、坏死组织以及良性及恶性肿瘤,以及完成活检。

心房颤动(atrial fibrillation, AF)是临床上最常见的心律失常之一,我国约有1000万房颤患者。房颤导致的血栓栓塞事件(如脑卒中、肠系膜动脉栓塞、肢体动脉栓塞等)、心力衰竭等严重疾病会带来极大的疾病负担。

所以,留给国产企业的挑战一样多,国产电生理厂家只有构建起“系统+设备+耗材”的完整解决方案,才具有足够的产品组合竞争力。

康沣生物在上市之前曾获得比邻星创投、高瓴、元生、FutureX Capital天际资本等多家知名机构的投资。其中元生创投通过苏州新建元二期创投持股5.39%;比邻星创投通过杭州比邻星持股3.53%、苏州比邻星持股3.32%;高瓴持股8.48%。在完成IPO前最后一轮融资后,康沣生物的投后估值约为20.93亿元。